乐鱼三公博彩群_“80”“90”独生一代体面养老,300万够用吗?

图/pexels

图/pexels

文|《财经》记者 丁艳

皇冠客服飞机:@seo3687

“固然咫尺才30岁出面,但已嗅觉到生活压力爆棚。”已在上海责任多年的“90”后林熙咨嗟,咫尺房贷、车贷、养育小孩需要很大的财务开销。“咱们咫尺就但愿家里老东说念主身段健康,父亲咫尺已65周岁,但退休后返聘,依然在勉力责任赢利。”

谈及异日养老,林熙暗意,即使咫尺有固定的责任和薪水,但接洽到异日养熟识底需要些许钱、老年生活会若何皆令东说念主心焦。“异日养老迈致率只可靠我方,总嗅觉要多存一些钱,才不至于让老年生活太狭小。”

皇冠博彩林熙并非单独的个体,她的背后映射的是“80”“90”后这两代东说念主的群体性养老心焦。大多已干涉而立之年的他们,在拼学历、拼管事,承担高房价社会压力之时,亦不得不直面养老这一终极痛苦。看成独生子女一代,其濒临的养老问题更为严峻。

皇冠客服不回消息

皇冠客服不回消息

面对东说念主口老龄化和龟龄期间的到来,“80”“90”后筹备养老的第一步,便是要裸露地判断养老需要些许钱?

“嗅觉在上海退休揣摸300万皆不够用。”“80”后的云清在一家资管公司作念投资责任,每天穿行在陆家嘴区域。他暗意,咫尺公司为职工交的待业金只是是强制储蓄的一种补充渠说念,重复通货彭胀,要想提高养须生流水平,还得靠责任工夫各方面收入和投资深入的积累。

他暗意,等“80”“90”后大哥之时,雄壮的老年群体需要迢遥的养老院、照顾东说念主员配套,字据现存东说念主口比例测算,彼时适龄照顾关联行业东说念主员数目将供不应求,照顾服务将成为稀缺资源,价钱亦将迅速进步。

与前几代东说念主比较,“80”“90”后是现代社会最有活力的群体,愈加注目东说念主生的自我体验感,其对老年生活有更高质地的期待。《中国城市养老服务需求论述》(下称《论述》)中暴露的数据夸耀,近七成城市住户以为“年青时就应该筹备养老金钱”,30-39岁东说念主群已成为接洽养老问题的岑岭年事段,初为父母、父母生病入院以及我方入院三种情况下,东说念主们对养老问题的意志和怜爱进度光显进步。

异日如何筹备养老?清华大学经济不休学院中国保障与风险不休商榷中心主任陈秉正建议,凡俗住户投资不错罢职“四六比例”,即60%去投资权力类居品,40%用于固定收益类投资,建议一定要作念一个投资组合,若但愿能够跑赢通货彭胀,一定要把适当的比例放在权力类投资上。对于大多数消耗者来说,指数类基金是很好的遴荐。“咱们真的不建议退休老东说念主我方去盯盘、买债券、买股票,建议一定要作念一个投资组合,不错买一个指数基金,部分名次前十的指数基金从缔造以来的年化收益率皆在8%以上。”

300万进款,够养老吗?

近日,一位名为XXX博彩高手一次赌博中以惊人表现夺得,并引起整个博彩界热议和关注。作者牧童暗意,“80”“90”青年活在期间的断层里,养老问题大致率需要我方责罚,等他们有一天莫得责任才智的时候,他们的子女将濒临更大的压力和期间的变迁,大致率莫得才智负责这一代东说念主的养老。“其时若是莫得钱,龟龄便意味着又老又穷。”

为了幸免又老又穷,紧要责罚的问题即养老究竟需要些许钱?

2023年头,一则对于上海市“80”后丁克良伴进款300万元后提前退休的音尘,一时候刷爆麇集,激发网友热议。部分网友提议质疑,“300万进款,就算有车有房无贷款,可能也不够花。”

北京师范大学金融商榷中心教育钟伟曾暗意,相似京、沪、广、深这么的一线城市,操办1000万元养老也偶然够。钟伟给出的评释注解是,通货彭胀让一个东说念主新秀时候积存挣下的钱,老来不及以安度晚年。

富达国际连合蚂蚁金钱,曾在中国作念了一个样本容量近3万东说念主的看望,论断夸耀:对于35岁以下的年青一代,但愿过上闲静的养须生活,在不接洽投资的基础上,至少需要163万元储蓄资金。其中22%的东说念主以为,领有100万-200万元就不错;18%的东说念主以为100万元以下也不是不不错禁受;但同期也有6%的东说念主以为,700万元才智起步。

当被问及些许钱才够养老之时,“85”后的罗南暗意,“难以测算”,这和退休时的养老战略和待业金水平息息关联,其例如,假定到时莫得任何待业金撑合手,不计通货彭胀,以100岁来推算,离65岁退休还剩35年时候,假定每个月需要2万元的生活和医疗开支,共计840万元。若是国度通过待业金和医保撑合手50%,阿谁东说念主还需要存420万。“异日若是在房价高的城市也有相似外洋‘reverse mortgage’(以房养老)的模式,阿谁东说念主异日养老压力将进一步减少。”

一位券商高层暗意,每个东说念主养老筹备的资金皆不错通过计较得出,以“90”后例如,其异日还有30年驾御时候退休,但30年以后的物价会赶紧高潮。若按咫尺每个月需要消耗1万元例如,按照货币通胀率3%-6%来计较,30年以后每月则需要攒下5-6倍的资金。

“绝大多数东说念主养老250万就已满盈。”这是家住杭州的“80”后徐明在仔细计较系列数知识题,而且摆列了各样生活资本后给出的谜底。据其计较,每餐绿色环保食品,每天进行体育磨真金不怕火,按照60岁退休,活到85岁,那么每天的生活用度按照120元,其他用度80元计较,则累计需要146万元的生活费, 再计入100万元的预见以外的看病就医等用度即可。

“待业金是否够花是一个主不雅性很强的问题,在不同国度、地区,依据健康、家庭情况的不同,需求也不同。”同方全球东说念主寿副总司理彭勃亦暗意,一般来讲待业金的替代率在70%到85%之间,生活品性大致率不会下落。不外咱们国度从20世纪90年代中期驱动,大致花了二十年驾御的时候,待业金替代率从70%迅速下落到45%驾御。“假如单纯依靠待业金来养老,那么专家退休以后的收入比较之前会有很大幅度的下落。”

具体到个体来看,彭勃例如,诸如“80”后良伴,养老不单是是储蓄问题,还要接洽到余寿,资金需要用些许年。同期,还要接洽龟龄风险,皇冠导航网连年来平均寿命大致每四年到五年就会增长一岁,上述“80”后良伴可能还要面对40年驾御致使更长,其要接洽龟龄带来的待业金的增长和健康开销。

“错过房地产红利”“社顾惜老金作用下落”“男女同龄65延伸退休”“‘60’后国度养老,‘80’‘90’后我方养老”“异日一双良伴,需要奉养4个老东说念主,拉扯3个娃,带9个孙辈”……微博网友如是簸弄“80”“90”这两代东说念主遭逢的生涯窘境。

据阿通社报道,阿联酋国务部长哈利法当地时间8月2日与伊朗驻阿联酋大使礼萨·阿梅里会面,收到伊朗总统莱希邀请阿联酋总统穆罕默德访问伊朗的邀请函。(总台记者 江浩宇)

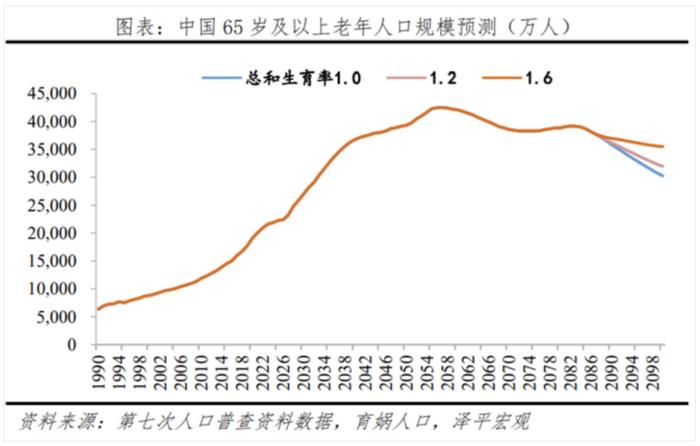

“80”“90”后养老,为什么相较于以往几代更难?一个推行的原因是,城市老龄化日趋严重,东说念主的寿命也越来越长。世界老龄责任委员会办公室、中国老龄协会编印的《奋进中的中国老龄管事》中公布的数据夸耀,2035年前后,中国老年东说念主口占总东说念主口的比例将跳动四分之一,2050年前后将跳动三分之一。

跟着老龄化的深入和龟龄期间到来,老龄东说念主口进一步增长,管事东说念主口减少,老年东说念主扶养比将快速进步,国度财政压力将合手续增多,专家待业金和医疗保障体系也将永久承压,瞻望个东说念主将承担更多医疗、养老的筹资压力。

除了待业金承压,“80”“90”后这两代东说念主亦带有昭着的期间烙迹。业内东说念主士以为,“80”90”后独生子女这代固然得回了更多的家庭资源,但这也使得他们在养老时需要承担更多的家庭包袱。从经济压力角度来看,在北上广等房价较高的城市,他们在养老前需要承担更大的经济压力,这透支了其异日待业金可主管空间。

与此同期,咫尺已干涉“30+”的“80”后们,正濒临父母处于“60+”老龄化阶段,而子女处于义务扶持阶段,是中国咫尺典型的“三明治”家庭,亦是现时家庭养老压力最大的社会群体。

皇冠体育hg86a

如何为养老缱绻?

“80”“90”后如何勾画异日养老蓝图?

“退休以后我想开一家咖啡厅,但愿每个月靠深入能得回2万-3万被迫收入,咫尺我的深入主要以私募基金和房产升值为主”,家住浦东的“80”后金融行业总裁王阳暗意。

“90”后的林熙则笑谈说念,确切“‘为了碎银几两,昼夜惆怅’,与养儿防老的不雅念不同,我身边好多一又友和共事皆遴荐了丁克,他们的养老压力反而小了,至少他们以为这辈子起码是为我方而活,就算年事大了,吃点儿苦头也值得。”

与此同期,一位“80”后金融高管许林暗意,养老筹备丰俭由东说念主,要明晰我方退休时的收入情况、养须生活基本开支、健康风险资金,终末基于个东说念主个性化的养老需求储备,诸如旅游、父母供养、子女扶合手开销、个东说念主文娱等事项。基于以上的需求,许林主要在储蓄、保障、公积金和企业年金等方面进行了资金的筹备统筹。

面对压力,好多年青东说念主也曾在行为,聚焦父母和本人。上述《论述》中夸耀,大部分年青城市住户也曾接洽过父母的养老筹备并付诸本色行为,养老筹备主要包括三个方面:一是径直为父母开展养老金钱储备,如购买保障居品、出租或售卖房产等;二是领导父母磨真金不怕火身段养生,督促父母依期体检;三是了解养老服务及养老资讯,三成住户也曾实地检修过养老机构。

养老资金正确的投资筹备是什么?

风险管理1994年,麻省理工学院学者威廉•班根曾提议“4%原则”,逻辑是只消总资产组合每年产生的收益跳动4%,那么每年从退休金中索求不跳动4.2%的金额用来支付生活所需,直到死字退休金亦会有结余。

陈秉正暗意,“4%原则”很适当凡俗住户投资。从近20年内中国通货彭胀公布的数据来看,大体上在2%到3%之间徜徉,绝少跳动3%。按照3%来算,平均来看20年间物价累计高潮1.8倍,对老匹夫特等温雅的平日消耗品,诸如大米、汽油、猪肉等价钱,从2002年到2022年浮松高潮了4倍。

乐鱼三公在家庭资产树立方面,陈秉正建议,具体不错从三个方面去接洽:满足平日生活需要、可能的无意性开销、退休之前储蓄。在满足平日生活需要方面,大体上可按照咫尺国际上通行的“70-80原则”,即若是退休以后用于平日生活需要的收入能够达到退休前平日生流水平的70%到80%就不错,不错按照这类程序来作念退休财务准备。

皇冠usb接口在哪里上述券商高层暗意,每个东说念主养老筹备的资金皆不错通过计较得出,以“90”后例如,其异日还有30年余年退休,但30年以后的物价会赶紧高潮。若按咫尺每个月需要消耗1万元例如,按照货币通胀率3%-6%来计较,30年以后每月则需要攒下5-6倍的资金。

“家庭总资产包括责任得回的固定现款流,重复资产升值,包括银行深入、股票、房价等增长。”上述券商高层建议,“80”“90”后需要接洽的是,异日20-30年莫得固定现款流以后,不错过上什么样品性的生活。如发现无论若何计较,皆没法按照咫尺的收入和资产得回异日比较好的养老质地,就需要靠深入来已毕,风险较高的深入模式诸如股票,银行、保障等深入则相对风险较低。从具体操作决议上来看,迢遥金融机构会提供这些决议和器具,但对于每一个东说念主而言,照旧需要较强的自我深入筹备才智。

“在中国通过资产树立达成跑赢通胀的投资方针,是必要且是不错大致率已毕的。”一家机构高层暗意,跟着2022年11月4日个东说念主待业金轨制隆重出台,每年在个东说念主待业金账户存入1.2万元,高出于一笔永久存钱筹备、被迫积累,还不错节税,享受税收递延。

不外他暗意,接洽到每年1.2万元界限,以及可投资宗旨较少,仍不行满足好多东说念主的养老需求,建议不错字据我方的收益方针和个东说念主风险偏好,通过公募、私募基金的搭配制定永久的养老资产树立决议,把这笔“养老的钱”策画好。

在广发基金资产树立部基金司理朱坤看来,“80”“90”后养老居品更需“巧念念”,投资上也要从养老这个压根需求启程,追求较高的细则性。不错通过资产树立散布风险,这能够光显地提高完满收益的概率,因为不同资产在不同期期的驱上路分不同。例如,股债投资汇总,投资组合对经济的敏锐度会相对缩短。

同期,朱坤以为,国内经济处于转型工夫,结构性契机是常态,即只消一部分公司能够适合变化并保合手较高增速和高ROE(权力净利率),是以宗旨遴荐颠倒伏击。

(应受访者条款,文中林熙、王阳、云清、罗南、徐明、许林为假名;作者为《财经》记者)